Вывод денег из Google AdSense на банковский счёт физлица

- Опубликовано: 07.10.2014

Если кто не знает, Google AdSense – это одна из самых известных систем контекстной рекламы в Интернете, главный конкурент отечественной «Рекламной сети «Яндекса». И та, и другая позволяют владельцам веб-сайтов зарабатывать на контекстной рекламе (рекламодателям эти системы известны с «другой стороны» – как Google AdWords и «Яндекс.Директ» соответственно), но стать партнёров Google проще, чем партнёром «Яндекса» – у того более жёсткие требования к сайтам, претендующим на роль рекламных площадок.

Однако у более доступного партнёрства с Google всегда был один большой и жирный минус, точнее, трудность (причём как для юрлиц, так и для физлиц) – это юридическая сторона отношений. «Яндекс», благо отечественный, в рамках своей рекламной сети заключает с физическими и юридическими лицами России нормальные, юридически значимые партнёрские договоры и предлагает, соответственно, разнообразные, удобные, реальные и законные способы вывода заработанных денег. Google, так как иностранный, предлагает только странные договоры-оферты (которые если физлицам не особенно важны, то юрлицам неудобны) и, ещё некоторое время назад, довольное неудобные способы вывода заработанных денег:

- для юрлиц долгое время Google предлагал только экзотические для нашей страны чеки – в Интернете было несколько публикаций про то, как их обналичить (например, на «Хабре»), но успешных попыток было мало, и это настораживало;

- для физлиц долгое время Google предлагал только те же самые чеки или через непривычную (как минимум для меня) платёжную систему Rapida – про последнее статей в Интернете было больше (пример).

Сейчас, на момент публикации данной статьи проблема полностью решена – и для юрлиц, и для физлиц в России появился самый удобный способ вывода денег – на обычный банковский счёт. Но ещё несколько месяцев назад всё было иначе:

- юрлица отказывались от попыток вывести заработанные в Google AdSense деньги до лучших времён (уж больно много телодвижений требовали эти чеки, и с точки зрения закона не до конца всё ясно);

- из физлиц кто пробовал «развлекаться» с чеками (попроще, чем для юрлиц, но всё же), кто – выстраивать цепочку «Google AdSense –> Rapida –> WebMoney –> реальность», кто точно так же отказывался от попыток вывода до лучших времён.

Я, как физлицо, пошёл по второму пути, через Rapida. Прежде всего потому, что после операции «Крымнаш» перспективы нормальной работы Google в России ещё уменьшились. 🙁 Мне не сразу удалось разобраться с WebMoney (до сих пор удивляет странная архитектура этой платёжной системы), только со второго разу удалось пройти идентификацию в Rapida и столкнуться с ещё несколькими неудобствами – но это тема отдельной статьи, к тому же уже неактуальной.

Предыстория закончена. Наше время

Спустя несколько месяцев после того, как я изучил все ранее возможные способы вывода денег из Google AdSense как для юрлиц, так и для физлиц, после того, когда я настроил себе вывод через «Рапиду» (но так ни разу его и не осуществил), случилось неожиданное чудо – несмотря на западные санкции Google, наоборот, наладил в России нормальную работу с банковскими счетами! 😊

Вывод денег на банковский счёт несколько облегчил задачу для юрлиц, но так как осталась проблема с юридической значимостью договоров оферты и «закрывающих» документов от Google (вроде актов), то задача осталась нетривиальной и требует написания отдельной статьи (может, кто уже и написал). Я же хочу поделиться своим опытом физлица.

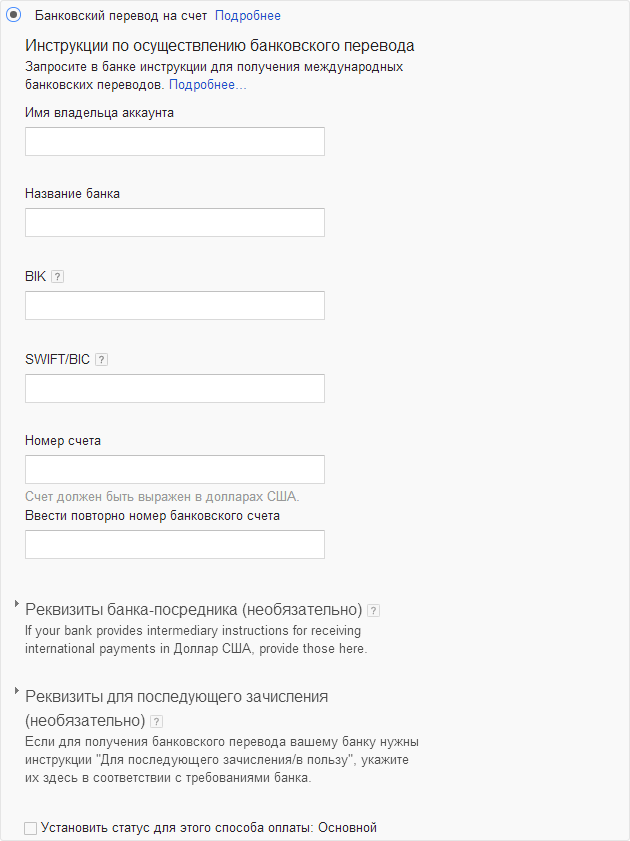

Вот так выглядит форма с реквизитами для осуществления банковского перевода из Google AdSense на расчётный счёт физлица в российском банке. Я собирался выводить деньги на свой так называемый «карточный» счёт, то есть на мой расчётный счёт, к которому привязана дебетовая (кредитная) пластиковая карточка (Visa/MasterCard/etc.). С учётом этого по данной форме у меня возникли сразу несколько вопросов:

- Что мне следует указывать в качестве «Имени владельца аккаунта» (видимо, так ошибочно перевели на русский язык английский термин “account” = «счёт»)? Полное ФИО по-русски (ведь я владелец карточного счета) или Name Surname по-английски с соответствующей карточки?

- Чем BIK (то есть российский банковский идентификационный код) отличается от BIC (который международный SWIFT)? И каково значение последнего для моего банка?

- Под номером счёта написан комментарий: «Счёт должен быть выражен в долларах США», – обязательно ли это? Естественно, мой карточный счёт является рублёвым, но я же успешно оплачиваю соответствующей карточкой долларовые покупки (с автоматической конвертацией рублей в доллары)? И иногда за ошибочные покупки мне доллары туда же возвращаются (так же автоматически превращаясь в рубли)?

- В блоке «Реквизиты для последующего зачисления» есть комментарий: «Если для получения банковского перевода вашему банку нужны инструкции «Для последующего зачисления/в пользу», укажите их здесь в соответствии с требованиями банка», – нужно ли для моего банка там указывать какие-то дополнительные инструкции? Например, если в поле «Имя владельца аккаунта» написать мои Name Surname по-английски, а в поле «Для последующего зачисления/в пользу» – полное ФИО? или наоборот?

Эти вопросы я отправил в свой «Московский индустриальный банк» по электронной почте, но то ли они не дошли (в том числе после повторной отправки через форму обратной связи), то ли вследствие сложности оказались проигнорированными… В общем, мне пришлось распечатать письмо с выражением моего неудовольствия отсутствием ответа и «ногами» отнести его в одно из местных отделений банка, с просьбой ответить мне всё-таки по электронной почте. На этот раз всё удалось – я получил полные и исчерпывающие ответы:

- При осуществлении международных банковских переводов в поле «Получатель» необходимо указать:

- «Номер счета получателя» (Beneficiary Account Number) – необходимо указывать 20-значный номер расчётного счета, открытого в ОАО «МИнБ»; для карточных счетов начинается с 40817;

- «Получателя платежа» (Beneficiary Name and Address) – достаточно указать данные, написанные на пластиковой карте: имя и фамилию в латинской транскрипции (Name Surname).

- Все международные платежи ОАО «МИнБ» осуществляет через международную систему SWIFT с использованием кода BIC. При заполнении поля «Банк-получатель» (Account with Institution) достаточно указать SWIFT-BIC центрального офиса нашего банка, MINNRUMMXXX.

- Счёт не обязательно должен быть выражен в долларах США. Указывается тот 20-значный расчётный счёт, который привязан к пластиковой карте, начинается с 40817. При поступлении средств в валюте, отличной от валюты счёта, банк производит конвертацию по курсу банка на момент поступления средств на счёт (данное условие прописано в договоре на открытие счёта; иначе, если это не прописано в договоре, клиент заранее предоставляет в банк заявление на конвертацию по курсу банка).

- В блоке «Реквизиты для последующего зачисления» ничего дополнительно указывать не надо. Также в этом блоке не требуется указывать номер Вашей карты.

Всё! После этого мне осталось только добавить новый основной способ оплаты – «Банковский перевод на счёт», заполнить все поля формы в соответствии с рекомендациями моего банка и ждать первых денег от Google. 😊

Google отправил мне деньги в тот же день (это было возможно при условии превышения суммы на Google-счёте установленного минимального порога), и через 2 дня я получил их уже на своём банковском счёте в рублях. 😊